������y�W���I���������˵�һ�κ͵ڶ��ι��I��������܇��I�����Ȼ����܇�I��������������λ���oՓ�����Ϯa�I朵�������߀�nj�Ʒ�Ƶ����գ��@Щ“���Ƶۇ����x”��I�����ѽ����Ѓrֵ�픶˵ļt��̫�����ˡ�

���M�������o�������W����܇���I�綼�����ذl�F��������Ҏģ��������늳����a�̣����������n����������������ИI��늄���܇�D��ҕ���Ȼڅ�ݣ�“�h�|�^”���п��܌��ɞ�����Դ�r��������������

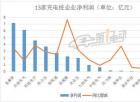

“�h�|����”����Ŀֻ�

�@�N��w���ڌ��r����CATL��IPO���g�_��픷塣�@�ҹ�ֵ���^ǧ�|Ԫ��늳���I�����J����ͨ�^�A�����R��ӆ��Ѹ�����𡣌��R��2014�ꌢ���r���x������A�^Ψһ��늳ع����̣��˺��������L�����������L�ǵȿ͑������Á���

��2017��ף�ȫ�����늳؏S�̵������l����׃�������r����12GWh���N�����ϰ��ף����t�����c��˹���ľo�ܹ����Pϵ���o�S���10GWh������ǰ�������@�ıȁ��τt����������λ��7.2GWh����ǰʮ��늳ع������У��Ї�ռ��7�ң��n���ɼң�LG���W������SDI�����ձ�1�ҡ������n��늳��I����ưԾ���õ��Mһ��얹̡�

�M��늳؏S�Ҽ�����܇�ИI����朵ĕr�gֻ�ж̶̔��꣬�������ܿ�ɞ�����ҏ��ݵĹ����̣������صĮa��ȱ�ڌ�����a�ܱ���ӆһ�գ����������_��Ц�f���Խ�������늳���؛�Ј���

��������BҪ��2020��ǰ����50GWh�Įa�ܣ���2017���ֹ����ȫ���a�ܲ��^45GWh�����^�W����܇�S���ѽ������ஔ���������������ε�CEO�ղ���·��˹�Q���b�ڴQ�Ľ���“ȫ��Ҏģ����늄�܇�”����֧�ֽ����W��늳����a�ˣ�����ݔ�o���ތ��֡�

�W����܇�����̅f����CLEPA�������_����·�����K��������������늄ӻ��D�ͣ����⌢�̘I�C���o�����n�����}�ǣ����O늄ӻ��_���Ǵ����څ��������e�O�D�ͣ��^��������B��܇����Ҳ���G�⡣

�_���е�߉�����������Ƿ������������ͮ���ʥ��������������ʹ֮���挦���Ԗ|������������־�ڶ��ۇ��ʵ��������������}�~������“�W�����壬���l�ゃ�������ͼ҈@”��

��ʲô��������ꑡ��ɰ�����������܇�P�I���g�͟o���^�����Q�������n�S�̾�������ĩ��һ���أ�

�S�̵��ǣ����������ŗ������Ƅ���늳؆�Ԫ——Ҳ�����о������������BMS��늳ع������g����PACK��늳ذ����g���������J���ُ�о������һЩ������Գ����ƣ��������^���Ĵ��о��˾���������µ��늳ؼ��g��������ܶ����f�ܵͣ��ܿ��ܕ����̑B늳ء�䇿՚�늳ء�ʯīϩ늳ص��¼��gȡ����������˼·���ԓQ��Ԓ����“�ȵȵȿ�”��

�������̣���������P���o�]���}�������ښW�ޣ���ռ���_��20%������ҪͶ��200�|�WԪ��������g������ǰ��Ͷ�Y�����w�㡣�������ܽ���͕��u����ُ�����о��늳��¼��g��˾����ꑹ�˾Ҳ���@ô�ɵġ����ڹ̑B늳ص�ǰ������������ɲ��������aӋ���ѽ����R�á�

�W��һ�������̶��ر��˺́��ތ��֠��Z�о�I�գ���˹��������܇�S�����̵��˕���ʲô�Y����

����W����܇�S�̵�����������һ�������������о��˾�����ͽ�����a�ܣ�����������ꑵȹ����̌�������܇�S������������һ�ӡ����ڵ�˹���f���ƺ�����ԓ�f“��܇�a�I�ȫ��ֹ��˽�һ��”��

Ҫ��Ҫ“�H����”

�����늄ӻ�ҕ����܇�a�I�M���ı�Ȼ������܇��I���R��һ���K�O���}�ǣ�Ҫ��Ҫ������һ�����պ��ĿƼ���

�䌍�^���ϰ������܇�a�I�ֹ�朗l�ѽ��ش����@�����}����܇�S����ϵ�y�����̣��Pע���Ǽ���Ч��������������ij����ϵ�y�ļ��g��

ԭ��Ҳ�ܺ��Σ�������r�£������̹�؛����܇�S�����_�lij����ϵ�y����Ч�������ˡ����C�S�^ȥ��ʮ���g��������ʹ��“�ں���”����——�����̵�Դ���a�����OӋ���ܿ��Բ����V��܇�S��

�@��ȫ���綼��֮��Ч�Įa�I�Ҏ�ɡ���܇�S���DZ��Ҫ���R�Լ��İl�әC����׃�������a��������ܱ��Ϲ�؛����·��؛�̵ĮaƷ���õ��d�߲��ҡ����ځ��Բɰ���߀����b����܇�S�����ں���

��܇�S����H�Ըɵ��o���Ĵ�ˇ���_�������b��Ϳ�b�����b���@�טӄe�ˌ����治�ˡ���Ȼ����늄�܇�r�����������PACK��ˇҲ����܇�S�䡣

�@���е��P�I���ڣ�늳ذ���늄���܇�������Пo�c���ȵ�Ӱ���������ֱ��Ӱ���܇�OӋ����������늄���܇�������IJ��֣�늳ذ�һ�㶼��ڵױP�ϣ�늳ذ��͵ױP��һ�w���OӋ�ѳ�څ�ݣ�����u�ɞ���܇�OӋһ���֣���˹�����I���@һ������

Ҳ�������ˣ�����Ҏ��������Դ��܇�������l��֮һ������늳ذ����OӋ�M�b������

���W����܇�S�́��f���c���������о���Խo���㣬������PACK�����c�������ϣ�������W����܇�SҲ���@�����ġ�ȥ��5�£���ķ�ս����W�����Pack���S��ͬ�r�c�������Y���O����Pack���S��ȥ��10�£��A�����R����ꖽ��OPack���S������һ�c��2016��8�£�����ͨ�����Ϻ����OPack���S��2016��7�£���˹���c���º��Y���Oȫ������о��Pack���S��

��˹���c���µ����г̶��ѽ���������܇�S�����̵��Pϵ��ǰ���Ǻ��ߵ�Ψһ�͑����p����ͬ�������Y��˾����ͬͶ�Y���a���������ڄ���늳��I����_�أ��c��˹���ܲ��ɷ֡�һֱ��“������”���x�a�I����ε�������܇�S�̂����Ƿ�������c�о�S�̽�����˾o�ܵ��Pϵ��

��һ�����ⰸ���DZȁ��ϣ�����늳أ�������܇�S�����оҲһֱֻ�����Լ���܇�aƷ��ֱ����2017��ʧȥ�˰�����λ���ȁ���Ҳ���R��ֻ�ЃȲ������ıˣ������о�_ʼ�������

���ɿ���Ϣ���ȁ��ό����늳ع�˾���ڴ����ߪ����l���µĻ��������L�鲻���ڌ��r���Ī��ǫF��˾��

������v��PACKҲ����܇�S���١�Ŀǰ�҇�60-70%��PACK�����о��I��ɣ���܇�I��ԓ���_��100%����10-20%������܇��I��ɣ�20%���ɵ�������ɵġ�

ֻ���^�ڳ���܇�I���о��I��PACK��܇�S����M�⣬��܇�S�H��“����”�ĽY���������T��PACK�ĵ�������������������һ���ܵ��A��������������Ʒ�ƌ���܇���^�OӋ������D���Լ��OӋһ�ӣ���������������ӕ����l�D�y��

���PACK���g��һ���T������܇�S������ȫ��“��������”����һ��܇�����fԇ�Dץס�@���r���ĺ����I��

���ƻ��̶�̫�ߌ�������]�гɱ����ݡ������P�I���g�ĺ��ĸ����������ď��ݹ����̵ĉŔ��λ�����п�������܇�S�x���H��“����”�P�I�㲿������Ҫԭ��

�����κ�һ���Ƕȿ����о�@Ȼ�����߂���܇�S“�H����”�����ɣ��a�ܾo�����µ��u���Ј��ܿ���ܾ��⣬�������о“������”��Ͷ�Y�о���죬Ҳ�S�ԼҮaƷ�����ĕr�������Ј��a���ѽ��D���^ʣ��ԓ����Ǻã�

��֮�������T��֮Ҋ�Ŀ֑֣�����ԓ�ɞ���܇�S���X�����ɡ���֧���ˣ��s�]�fҪ�Լ����X���R�о���H���c“�����f”���T����

��ǰ�����Ų����ʾ�ˡ��P��2017����ǰ�������Դ��܇�ƏV�����a���Y�����㌏�˳����Ĉ�桷���S����°l��2016�꼰2017������Դ��܇�ƏV�����a���Y������...

�ĵ���܇ý�w�@����һ�M÷ِ��˹-���YEQC���a܇�͵�Ч���D����܇����MEAģ�K��늚�ƽ�_���죬���^�������¼���ʽ�OӋ�����d������70kWh����x��늳ؽM����...

��ǰ���ȁ��ϰl����Q����5��28�գ��ȁ��Ϲɷ�����˾�Լ���ķ�մ����A�^Ͷ�Y����˾�p�����������v������Դ��܇����˾���Y4�|Ԫ�����Y���p���ֹ��Ԟ�...

����ý��������ؕr�g5��30�գ����¹�˾��ʾ���ڲ��õČ����аl��܇�ßo�늳ء�����늄�܇��Ҫ��늳سɷ֣�⒲��ϵăr��Ҳ�S��늄�܇�İlչһ·�j����